COVID-19 : L’industrie forestière québécoise s’en remettra-t-elle ?

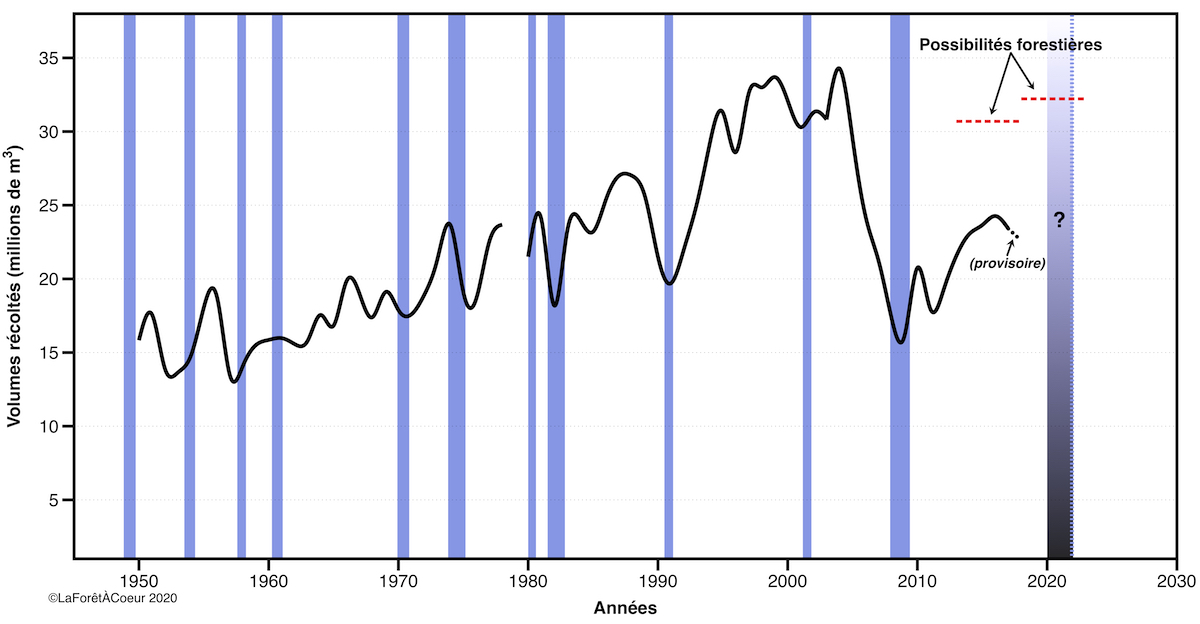

Figure : Évolution de la récolte dans les forêts publiques québécoises entre 1950 et 2018 en relation avec les années de récessions économiques aux États-Unis (sources : Rapports annuels du ministère des Terres et Forêts, Ressources et Industries forestières du Québec et Wikipédia, montage : La Forêt à Cœur).

La publication de la mise à jour des volumes récoltés en forêt publique québécoise est un classique de ce blogue. Je n’allais donc pas passer à côté de « Ressources et industries forestières du Québec : portrait statistique (2018) », soit la plus récente édition de la référence statistique pour tout ce qui touche le monde forestier au Québec.

Les circonstances de cette mise à jour sont cependant très particulières considérant la crise sanitaire que nous vivons. Surtout, on ne peut penser faire des constats sur l’évolution des volumes récoltés sans prendre en compte les perturbations économiques qui vont obligatoirement suivre cette crise. C’est pourquoi il m’est apparu incontournable de faire un parallèle avec l’historique des récessions aux États-Unis. La logique étant qu’il s’agit là, et ce depuis très longtemps, du principal marché de l’industrie forestière québécoise. Une situation qui ne devrait pas changer dans un avenir prévisible.

Point technique I : Les récessions

Foule se massant devant la bourse de Wall Street à la suite du krash de 1929 (auteur : Gouvernement des États-Unis — domaine public, source)

Vous aurez peut-être noté que la liste des récessions est tirée de Wikipédia. Certains pourraient ici légitimement lever un sourcil concernant cette référence. La source sous-jacente est cependant le « Bureau national de recherches en économie » (National Bureau of Economic Research). Il s’agit là d’un organisme de recherche américain non partisan et sans but lucratif qui a pour une de ses spécialités de déterminer le début et la fin des récessions économiques aux États-Unis. Plus encore, cet organisme de recherche regroupe plusieurs prix Nobel et leur définition du début et de la fin des récessions est une référence tant pour la Réserve fédérale américaine que pour le Fonds Monétaire international. Donc, c’est solide 🙂

À cet égard, il faut souligner que la règle classique des deux trimestres consécutifs de diminution du PIB (Produit Intérieur Brut) comme indicateur d’une récession est considérée trop simpliste par le Bureau. Ce dernier utilise plutôt une série d’indicateurs et, de ma compréhension, les décisions sont prises en comité et non pas selon une formule préétablie. Point important à garder à l’esprit, la « fin » officielle d’une récession ne marque pas la fin de ses effets !

Point technique II : Les volumes récoltés

La mise à jour des volumes récoltés a été plus étendue qu’à l’accoutumée. Comparativement à la version 2017 de cette référence statistique, il s’est ajouté trois années de volumes récoltés. De plus, ils ont été ajustés pour les années 2013 à 2015.

Ce dernier point m’a grandement surpris, car dans la version 2017 des statistiques officielles, il n’y avait aucune indication qu’il s’agissait de chiffres provisoires. Les différences ne changent pas les interprétations qui ont pu être faites dans le passé, mais la courbe des dernières années a un visuel légèrement différent.

Finalement, pour un dernier aspect très technique, je précise que si je fais référence à des années précises, dans les faits il s’agit de « saisons de récolte » qui s’étalent sur deux années de calendrier. Par exemple, la représentation visuelle de la saison de récolte 2013-2014 réfère à la seule année 2013.

Principaux constats

Pour la petite note, je ne prétends pas ici à l’exhaustivité de tous les points que l’on pourrait faire ressortir du graphique. Vous êtes invités à ajouter les vôtres ou à corriger mon analyse dans la section « commentaires ».

1. Des récessions « à la pelle » !

Peut-être que l’expression est un peu forte, mais avant de faire cette petite recherche je ne pensais pas recenser autant de récessions. Leur grand nombre m’a surpris et il semble évident que, COVID-19 ou pas, les États-Unis étaient mûrs pour une… et nous aussi par ricochet.

2. L’industrie forestière québécoise a été historiquement résiliente aux récessions

Malgré les nombreuses récessions aux États-Unis depuis 70 ans, la tendance a été à la croissance de la récolte entre les années 1950 et les pics des années 1990-2000. Certes, entre ces deux périodes il y eut de nombreux petits sommets et creux. Toutefois, historiquement, l’industrie forestière québécoise semble avoir su vivre au rythme des cycles économiques de son principal marché.

2b. …Mais l’est-elle encore ?

C’est la grande question en sous-constat.

La plus récente récession a laissé des traces. Ce n’est pas pour rien qu’elle a été surnommée La Grande Récession. De plus, elle a frappé alors que l’industrie était en perte de vitesse. En résultante, alors que dans les meilleures années on parlait de 100 000 emplois dans l’industrie forestière, aujourd’hui on parle plutôt de 60 000.

Depuis la fin officielle de cette dernière récession, s’il y a eu une certaine hausse de la récolte de bois, on peut voir que cette tendance est fragile. Les sommets de la décennie 1990-2000 apparaissent bien loin même si les niveaux des possibilités forestières sont toujours là. Dans le contexte, la seule question qui semble raisonnable de se poser est : « L’industrie va-t-elle se maintenir ou va-t-elle couler à des creux historiques ? » L’idée même de croissance apparaît improbable.

3. Possibilités forestières… quelles possibilités ?

Entre les quinquennaux 2013-2018 et 2018-2023, les possibilités forestières ont augmenté. En soi, c’est une bonne nouvelle. C’est un indicateur qu’il n’y a pas eu de « tragédie » en forêt, une idée qui reste en vogue depuis L’Erreur boréale. Et cela, alors que les calculs sont entre les mains du Bureau du Forestier en chef qui prend en considération de nombreuses autres variables que le seul volume de bois.

Ceci dit, cela fait maintenant une bonne décennie que la récolte se maintient bien en dessous desdites possibilités. Et avec la récession qui s’annonce et l’industrie forestière toujours en convalescence de La Grande Récession, il y a toutes les raisons de penser que cette tendance va se poursuivre pour la prochaine décennie. C’est dire que l’on pourrait immédiatement placer la barre des possibilités forestières à 31 millions de mètres cubes jusqu’en 2030 et avoir l’esprit tranquille.

Il convient ici de préciser qu’en arrière des calculs des possibilités forestières, il y a aussi une grande stratégie d’aménagement. Il ne s’agit pas seulement de sortir un chiffre (ou plusieurs en fait, il s’agit de « possibilités »). Or, il est évident que les stratégies des 10 dernières années n’ont pas été respectées dans leur ensemble… et que celles des 10 prochaines ne le seront assurément pas plus. En conséquence, ne serait-il pas temps d’avoir une réflexion sur notre approche des calculs des possibilités forestières ?

*******

Publicité 🙂

Pour acheter mon livre:

Internet ou à la librairie-café Le Mot de Tasse (1394 chemin Ste-Foy, ville de Québec)